Youth Leap 계정에 가입할 자격이 있는 사람을 알아보겠습니다. 이 문서를 끝까지 읽으시면 Youth Leap 계정에 가입할 수 있는 자격이 있는지 확인하는 데 도움이 되기를 바랍니다. Youth Leap 계정에 대해 더 알고 싶다면 모두 읽어보세요. 이제 아래에서 설명하겠습니다.

5년간 월 70만원, 비과세, 정부부담금 혜택

이 정보는 2023년 3월 9일에 작성되었으며 아래 정보는 참고용입니다. 상세하고 정확한 정보는 해당 금융상품이 시행되는 6월 이후 해당 금융상품 담당자에게 문의하시기 바랍니다.

유스리프 계정 이용 가능 여부

| 오래된 | 19-34세 #군복무를 했다면 군복무기간(최대 6년)은 나이 산정에 포함되지 않음 야간 복지부장관 해석 (군복무시 제외. 군복무 2년이면 만 36세~군복무 2년이면 만 34세. 틀리면 댓글 달아주세요.) |

| 가구 소득 | 1. 총 급여액이 5천만원(종합소득세 3,800원) 미만인 청년

2. 중위 가구 소득의 180% 미만 독신 가구: 1,662,314 2인 가구: 2,764,924 3인 가구: 3,547,853 4인 가구: 4,320,771 세대원은 등록 당시 기준에 따라 결정되며, 개인소득과 가구소득은 직전 과세기간(’22) 소득이 확정*되기 전(’21) 소득을 기준으로 결정됩니다. * 직전 과세기간 소득은 대략 2023년 7월~8월 사이에 확인 예정 밤에 복지부 장관의 통역 : 1인 가구인지 다인 가구인지는 입주신고 여부로 알 수 있습니다. 대학교 근처에 학생으로 살고 있어도 부모님이 등록을 했다면 1인 가구가 아닙니다. 예를 들어 아버지, 어머니, 자신은 3명이지만 아버지는 3세대를 번다. 3,547,853원을 초과하면 소득에서 제외됩니다. 아버지가 돈을 더 벌면 지금 살고 있는 집으로 이사 신고를 했으면 합니다. |

| 등 | 1. 직전 3년간 1회 이상 금융소득 합산과세 대상자의 등록 제한 2. 금융소득(이자소득과 배당소득의 합)이 2천만원을 초과하는 자에 한함 3. 3년 이상 가입을 유지하는 경우 출연금의 40% 소득공제(연 600만원 한도)(최대 5년) |

유스립 계정 혜택

| 면세혜택 | 개인 소득에 따라 다양한 혜택 제공 국고납부 및 비과세는 급여총액 6,000만원 이하에 적용 급여총액 기준 6,000~7,500만원은 국비납부 없이 비과세만 가능) 밤중 복지부 장관 추가 발언 금융소득은 원천징수세율(소득세 14%, 지방소득세 1.4%)로 별도 과세되며 종합과세가 면제됩니다. |

| 이자 소득 | 입사 후 3년 고정 비율 4년차, 5년차에는 변동금리 적용 |

| 국가 기여 | 아래 별도 표 참조 |

| 개인 소득 (개인이 번 돈) |

자기 지불 한도 (청소년이 월 예치할 수 있는 최대 금액) |

기여 한도 (보험료 산정 상한액) |

기여 매칭 비율 (이는 더 많은 정부 보조금이 저소득층 친구에게 전달됨을 의미합니다. 기여도 한도 %, 기여도 * 매칭률 %를 곱하여 기여도 한도를 구함) |

기부 한도(월) (월 최대 정부지원금) |

| 2,400만원 | 70만원 | 400,000원 | 6.0% | 24,000원 |

| 3,600만원 | 50만원 | 4.6% | 23,000원 | |

| 4800만원 | 60만원 | 3.7% | 22,000원 | |

| 6천만 원 | 70만원 | 3.0% | 21,000원 | |

| 7,500만원 |

밤의 복지부 장관 해석:

기여금 매칭 비율은 저소득층 친구들에게 국민 돈을 조금 더 준다는 뜻입니다.

예를 들어

개인연봉 2400만원 친구가 돈이 없어서 한 달에 10만원씩 낸다면 6천원은 6% 비율로 국민돈으로 준다.

적립금 한도의 중요성은 2400만원 미만 친구라면 월 40만원 한도를 내더라도 모두 24000원을 최대 적립금으로 내는 것이다.

반면 돈 잘벌고 1년에 6000만원 버는 친구21,000원의 정부 자금을 받으려면 매달 700,000원을 입금해야 합니다. 차별같은데 소득이 적은 친구에게 더 많은 혜택을 주는 구조입니다.

6%, 3% 차이가 너무 크죠? 그러나 여분의 현금이 있다면 많이 넣는 것이 좋습니다. 아래에서 설명합니다.

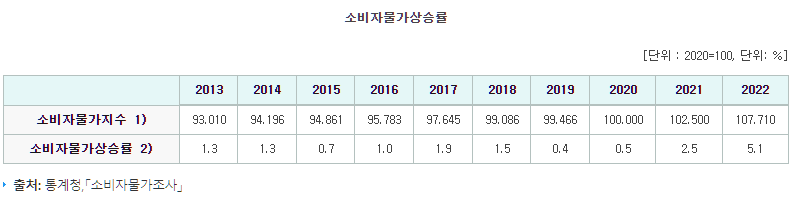

원천 : 국가 지표 시스템 | 지수내역(index.go.kr)

위의 소비자 물가 상승률을 보면 2021년부터 2022년까지 5.1% 상승합니다. 예를 들어 2021년 내 연봉은 100원이었다. 2022년 연봉이 동결된다면 이는 어떻게 해석될까? 봉인되어 있습니다. 같은 돈으로 5.1% 적은 물건을 살 수 있기 때문입니다. 경제관념 없는 친구들 2022년에 연봉협상해서 101원으로 올렸다면 월급이 올랐다고 말하고 싶지만 사실이 아닙니다. 100원 x 1.051 = 105.1원 이상 연봉이 105.2원 이상 오를 때까지 실제 연봉은 오르지 않은 것으로 설명할 수 있다. 따라서 2021년에 100원이 있고 2022년에 가격이 5.1% 상승했다면 내 돈의 가치는 100원 x (100% – 5.1%) = 94.9원이 됩니다. 마치 폭탄을 돌리는 것 같죠? 따라서 이자, 정부 자금, 면세 혜택을 포함하는 3번째 막대에 돈을 넣으면 인플레이션을 막을 수 있습니다.

그리고 부모 입장에서는 두 명의 자녀가 동시에 등록되면 금액을 분할하는 것이 합리적입니다. 예를 들어 두 자녀를 부양할 수 있는 금액이 월 90만원이라면 한 자녀는 40만원, 한 자녀는 50만원을 부담하는 것이 좋다. 아래는 예시로 작성했습니다.

| 자녀 2명, 지급액 분포에 따라 차등 | 국가 기여 |

| 소인1-450,000원 + 소인2-450,000원 | 41,400원 |

| 소인1-700,000원 + 소인2-200,000원 | 33,000원 |

| 1인 – 400,000원 + 2인 – 500,000원 | 47,000원 |

가입할 때

202023년 6월*에서 입학 지원서 접수 비대면 심사수행되며, 가입 후 1년 정비점검붓다 시행되다

문의하기

Youth Leap Account 상품에 대한 자세한 내용은 다음을 방문하십시오. 소액금융진흥원 콜센터(1397)로 연락주세요. 소망.

보도자료 한글파일로 보기

함께 읽으면 좋은 글

2023.03.07 – (모든 카테고리 보기) – Bybit Exchange 실물 직불 카드 마스터 카드를 통해 발행

2023-03-08 – (전체 카테고리 보기) – 최신 데이터로 ai bing이 chatgpt보다 낫습니다.

Youth Leap 계정 가입 목표를 발표했습니다. 어떻게 생각하나요? 추가 질문이 있는 경우 위의 기사를 읽으십시오. 이 글이 도움이 되셨다면 댓글, 태그, 구독 부탁드립니다.