2022년의 시간이 빠르게 흘러 어느덧 연말정산 시기가 다가왔습니다.생각보다 많은 분들이 연말정산 소득공제, 체크카드 신용카드 현금영수증 소득공제율 총정리에 대해 명확히 모르고 계셨습니다. 실질적으로 얼마의 세제 혜택을 받을 수 있는지 정확히 말씀드리겠습니다. 사용액에 대한 소득공제

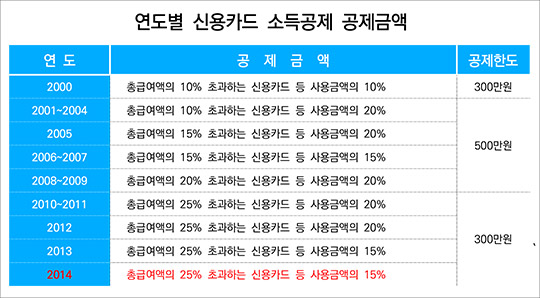

우선 이 부분부터 잘 알아두셔야 해요. 소비한 만큼 공제받을 수 있다고 생각하는 분들이 많은데 그렇지 않습니다. 총급여(연봉-비과세소득)의 25% 초과액 이상부터 절세혜택을 받을 수 있습니다.해당 항목은 급여명세서에서 확인할 수 있으며 보통 식대, 차량유지비, 육아수당, 학자금 등이 포함됩니다. 연봉에서 해당 항목이 빠지기 때문에 총급여는 더 적고, 같은 연봉이라도 세금이 다른 이유가 될 수 있습니다.만약 4000만원이라면 X0.25=즉 1,000만원 이상을 소비해야 이후부터 공제받을 수 있습니다.혹시 내 총소비가 999만원였어? 그러면 세금 혜택은 전혀 받을 수 없어요.그래서 제가 25% 이상의 금액을 사용하지 않으면 너무 신경쓰지 않으셔도 됩니다.

.png?type=w800)

각 항목별 정리

연말정산 결과/얼마만큼 환급받을 수 있는지(차감징수세액)")

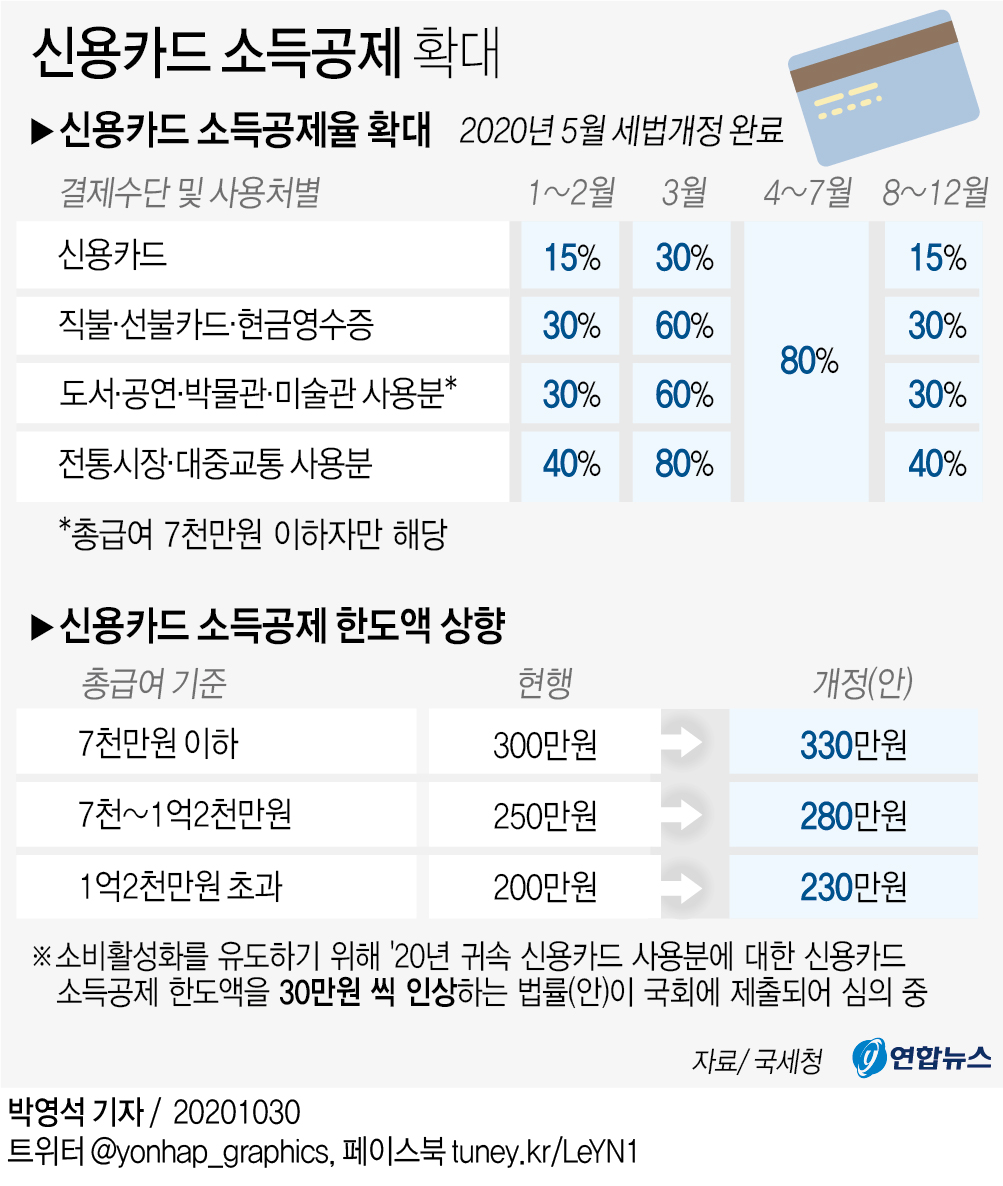

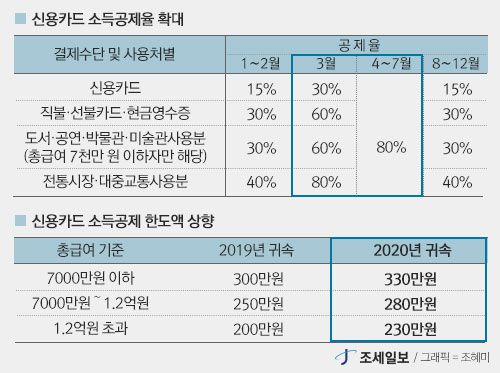

우선 각 항목마다 소득공제 한도가 다르게 적용됩니다.신용카드 소득공제: 15% 현금영수증, 체크카드: 30% 도서, 공연, 미술관, 박물관 등: 30%(총급여 7천만원 이하만 적용) 전통시장, 대중교통: 40%/7.1~12.31 대중교통 사용분은 80%가 적용됩니다.아울러 지난해 사용금액에 대해 5% 초과한 금액에 대해 10%를 공제받을 수 있습니다. 그리고 2023년 7월 1일 이후부터는 영화 관람료도 항목으로 추가됩니다.보통 소비 25%까지는 신용카드, 나머지는 직불카드 소득공제가 높기 때문에 사용하도록 알려져 있습니다.이제 그 이유를 정확히 알았습니까? 하지만 따로 신용카드를 사용하지 않는다면 특히 25% 이상을 소비하지 않으면 굳이 사용하지 않아도 됩니다.그리고 현금영수증 소득공제 30%이오니 반드시 기프트 아이콘, 현금 사용 시 빠짐없이 지참하시기 바랍니다.

그리고 공제한도는 구간에 따라 차등 적용됩니다.7천만원 이하:300만원 or 총급여x20% 중 Min금액 250만원:12억원 ~ 200만원 초과:7천~1.2억원 그리고 추가공제 한도로 각각 300,200까지 가능합니다. 2023년에는 전통시장, 대중교통, 도서공연 등 구분 없이 모두 통합될 예정입니다.다만 여기서 또 하나 알아야 할 부분은 세액이 직접적으로 낮아지는 것이 아니라 소득공제입니다. 즉 과세표준이 줄어드는 거죠.예를 들어 제가 8800만원~4600만원 구간에 있는 경우 세율은 24%가 적용됩니다. 소비 한도를 채우고 72만원을 받으면 결국 300×0.24=300만원이 절감됩니다.쉽게 계산하기 위해 연봉 5천만원으로 잡고 25%, 즉 1250만원을 제외하고 30%를 받는다면 1,000만원 이상을 더 소비해야 72만원의 혜택을 볼 수 있습니다.배보다 배꼽이 더 큰 느낌이죠?

연말정산 소득공제, 직불카드 현금영수증 소득공제율 총정리해봤습니다.궁금했던 부분들이 많이 해소됐으면 좋겠습니다. 사실 마음에 와닿는 느낌은 크지만 세세하게 따져보면 혜택은 그리 크지 않기 때문에 소비를 줄이는 게 더 현명한 선택이 아닐까 싶습니다.